Hướng dẫn kế toán Tài khoản 622: Chi phí nhân công trực tiếp

Tài khoản 622: Chi phí nhân công trực tiếp. 1) Nguyên tắc kế toán a) TK này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắ

Domain:

Liên kết:ngheketoan.edu.vn/Detail/182/Huong-dan-ke-toan-Tai-khoan-622-Chi-phi-nhan-cong-truc-tiep.aspx

Hệ thống tự động chuyển đến trang sau 60 giây

Tổng 28 bài viết về Tài Khoản 622 có thể phụ huynh, học sinh quan tâm.

Tài khoản 622 dùng để hạch toán chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, dịch vụ (giao thông vận tải, bưu ch

Dec 3, 2020Nguyên tắc kế toán của tài khoản 622 theo thông tư 200 a) Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp,

Nov 23, 2021Tài khoản 622 dùng để hạch toán chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, dịch vụ (giao thông vận

Hệ thống tài khoản - 622. Chi phí nhân công trực tiếp. 1. Tài sản 2. Nợ phải trả 3. Vốn chủ sở hữu 4. Doanh thu 5. Chi phí sản xuất, kinh doanh 6. Thu nhập khác 7. Chi phí khác 8. Xác định kết quả kin

Tài khoản 622 dùng để phản ánh chi phí tiền lương, tiền công của nhân công trực tiếp tham gia vào sản xuất, kinh doanh ở các ngành xây lắp, công nghiệp, dịch vụ, nông - lâm- ngư nghiệp.

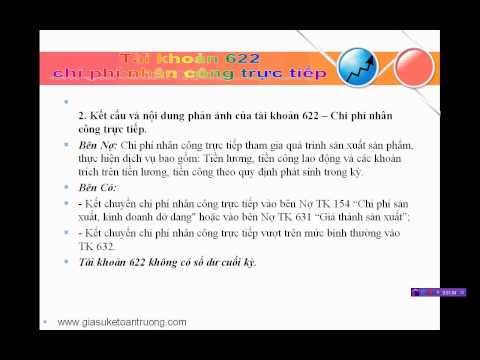

Tài khoản 622 không có số dư cuối kỳ. 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho nh

1. Tài khoản sử dụng: Tài khoản 622 Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp,

Tài khoản 622 không có số dư cuối kỳ. Phương pháp kế toán một số giao dịch kinh tế chủ yếu a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho nhân

Tài khoản 622 - Chi phí nhân công trực tiếp. Về đầu trang. 1. Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngà

Tài khoản 622 - Chi phí nhân công trực tiếp; Tài khoản 623 - Chi phí sự dụng máy thi công; Tài khoản 627 - Chi phí sản xuất chung. Nhóm Tài khoản 63 - có 3 tài khoản: Tài khoản 631 - Giá thành sản xuấ

Dec 2, 2020Tài khoản 622 là gì? TK 622 theo thông tư 200 năm 2014 Tài khoản 627 là gì? Hạch toán tài khoản 627 theo thông tư 200 MỤC LỤC #1. Nguyên tắc kế toán tài khoản 632 #1.1. Nguyên tắc kế toán t

Tài khoản 622 - Chi phí nhân công trực tiếp được mở theo đối tượng tập hợp chi phí sản xuất, kinh doanh trong kỳ. 1.5. Phần chi phí nhân công trực tiếp vượt trên mức bình thường không được tính vào gi

Aug 2, 2021Nguyên tắc kế toán tài khoản 622 a) Tài khoản 622 dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, n

Tài khoản 622 - Chi phí nhân công trực tiếp không có tài khoản cấp 2 quản trị nhân lực 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền l

Tài khoản 622 dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, dịch vụ (Giao thông vận tải, bưu chí

Tin tức kế toán: Sơ đồ TK 622 - Chi phí nhân công trực tiếp theo thông tư 200/2014/TT-BTC (ban hành ngày 22/12/2014 có hiệu lực áp dụng sau 45 ngày kể từ ngày ký và áp dụng cho năm tài chính bắt đầu h

đ) Phần chi phí nhân công trực tiếp vượt trên mức bình thường không được tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển ngay vào TK 632 "Giá vốn hàng bán". Tài khoản 622 này dùng để phản ánh

Tài khoản 622 không có số dư cuối kỳ. 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu. a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho n

Tài khoản 622 - Chi phí nhân công trực tiếp 1. Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp,

Apr 20, 20211. Tài khoản 622 - Chi phí nhân công trực tiếp được sử dụng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông,

Tài khoản 622 - Chi phí nhân công trực tiếp 1. Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp,

Tài khoản 622 không có số dư cuối kỳ. Phương pháp kế toán một số giao dịch kinh tế chủ yếu. a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho nhân

Tài khoản 622 không có số dư cuối kỳ. 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho nh

Cách hạch toán Tài khoản 622 - Chi phí nhân công trực tiếp Thông tư 200. Tin Tức Kế Toán: Chi phí nhân công trực tiếp (Tài khoản 622) là những khoản tiền phải trả cho công nhân trực tiếp sản xuất sản

Tài liệu TÀI KHOẢN 622 CHI PHÍ NHÂN CÔNG TRỰC TIẾP doc. Danh mục: Cao đẳng - Đại học. ... động Cuối kỳ kế toán, tính phân bổ kết chuyển chi phí nhân công trực tiếp vào bên Nợ tài khoản 154 bên Nợ tài

Tài khoản 622 không có số dư cuối kỳ. 3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu. a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho n

Tai gali Jums sutrukdyti gauti tam tikras paslaugas, kurias suteikiant privalomas gyvenamosios vietos deklaravimas, pvz., prarasite prioritetus, registruojant vaiką į darželius, negalėsite registruoti

Tài khoản 622 không có số dư cuối kỳ. Phương pháp kế toán một số giao dịch kinh tế chủ yếu a) Căn cứ vào Bảng phân bổ tiền lương, ghi nhận số tiền lương, tiền công và các khoản khác phải trả cho nhân