Cách hạch toán Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối theo ...

Aug 2, 2021Theo thông tư 200/2014/TT-BTC ngày 22/12/2014 (có hiệu lực từ ngày 01/01/2015) Thay thế Chế độ Kế toán theo Quyết định 15/2006/QĐ-BTC 1. Nguyên tắc kế toán Tài khoản 421 a) Tài khoản này dù

Tài khoản 421 theo thông tư 200/2014/TT-BTC Bởi Thuế Công Minh 20/04/2015 17/11/2018 Last Updated: 17/11/2018 Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối Nguyên tắc kế toán a) Tài khoản này dùng

Nợ Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối Có Tài khoản 4111 - Vốn góp của chủ sở hữu. đ) Khi trích quỹ từ kết quả hoạt động kinh doanh (phần lợi nhuận để lại của doanh nghiệp), ghi: Nợ Tài

Thông tư số 200/2014/TT-BTC Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tình h

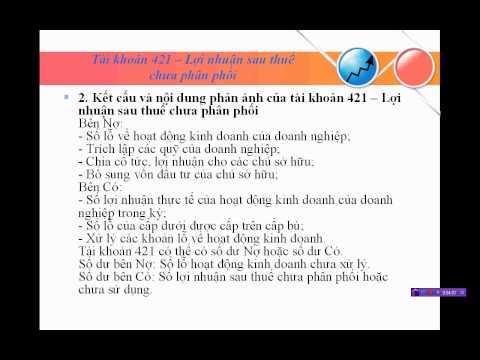

Cách hạch toán Lợi nhuận sau thuế chưa phân phối được hướng dẫn tại điều 74 của Thông tư 200/2014/TT-BTC như sau: 1. Tài khoản sử dụng: Tài khoản 421. Tài khoản 421- Lợi nhuận sau thuế chưa phân phối,

Dec 4, 2020Theo thông tư 200 Tài khoản 421: Lợi nhuận sau thuế chưa phân phối theo TT200/2014/TT-BTC a) Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tì

Cách hạch toán Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối theo Thông tư 200: Dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc x

THÔNG TƯ 200-2014 - ĐIỀU 74. TÀI KHOẢN 421 - LỢI NHUẬN SAU THUẾ CHƯA PHÂN PHỐI 1. Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tì

TÀI KHOẢN 421 - LỢI NHUẬN SAU THUẾ CHƯA PHÂN PHỐI (Thông tư 200/2014/TT-BTC) Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái Nguyên tắc kế toán Kết cấu và nội dung phản ánh của tài kho

- doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của chế độ kế toán doanh nghiệp ban hành kèm theo thông tư 200 này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản

Hệ thống tài khoản kế toán doanh nghiệp Việt Nam được ban hành nhằm chỉ đạo, hướng dẫn các doanh nghiệp trong việc sử dụng tài khoản kế toán để phản ánh các nghiệp vụ kinh tế. Hệ thống tài khoản kế to

Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành ... Theo đó, Thông tư hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh

Aug 23, 2021Tài sản Thuế Tiền Nghiệp vụ Doanh thu Chi tiết cách hạch toán tài khoản 421 - Lợi nhuận chưa phân phối theo thông tư 200 1,467 23/08/2021 Tài khoản 421 phản ánh kết quả kinh doanh (lãi lỗ)

Sơ đồ hạch toán tài khoản kế toán theo thông tư 200 gồm tổng cộng hơn 140 sơ đồ tất cả, vì quá dài nên trên đây Kế toán Thiên Ưng chỉ gửi đến các bạn một số sơ đồ chính hay dùng, bạn nào muốn xem trọn

Hướng dẫn hạch toán định khoản tài khoản 421 - lợi nhuận chưa phân phối mới nhất theo thông tư 133, thông tư 200. Tài khoản này dùng để phản ánh kết quả kinh doanh (lợi nhuận, lỗ) sau thuế thu nhập do

Nov 26, 2021Nguyên tắc kế toán Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối a) Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợ

1. Nguyên tắc kế toán Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối a) Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận h

Tài khoản 421- Lợi nhuận sau thuế ... Nội dung của trang này được trích lại từ Thông tư 200/2014/TT-BTC do Bộ Tài Chính ban hành ngày 22 tháng 12 năm 2014 hướng dẫn chế độ kế toán doanh nghiệp. ... hạ

1. Tài khoản 153 là gì? Căn cứ theo Thông tư 200/2014/TT-BTC, Tài khoản 153 là tài khoản về Công cụ, dụng cụ dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm các loại công cụ, dụng c

a) Tài khoản này dùng để phản ánh các khoản được điều chỉnh giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ, gồm: Chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại.

III. Hạch toán Tài khoản 521 - Các khoản giảm trừ doanh thu theo Thông tư 200. a) Tài khoản 521 phản ánh số chiết khấu thương mại, giảm giá hàng bán thực tế phát sinh trong kỳ, ghi: - Nếu doanh nghiệp

Đối với các khoản nợ vay Ngân hàng thương mại Nhà nước và Ngân hàng Phát triển Việt Nam đã quá hạn nhưng do doanh nghiệp bị lỗ, không còn vốn nhà nước, không thanh toán được, doanh nghiệp phải làm các

Hệ thống tài khoản kế toán tiếng Anh theo TT 200 Regulated by Circular 200/2014/TT-BTC dated 22 December 2014 issued by the Ministry of Finance on guidance for the Enterprise Accounting System,...

3 days agoCách hạch toán TK 121-chứng khoán kinh doanh theo TT 200. Cách hạch toán TK 121-chứng khoán kinh doanh theo TT 300, hướng dẫn hạch toán tài khoản chứng khoán kinh doanh. Tại điều 15 thông tư

TÀI KHOẢN 415. QUỸ DỰ PHÒNG TÀI CHÍNH . Kết cấu và nội dung phản ánh. Phương pháp hạch toán kế toán. Tài khoản này không còn được sử dụng (thông tư 200/2014/TT-BTC). Danh sách các tài khoản không còn

Dưới đây là cách hạch toán tài khoản 411 - Vốn đầu tư của chủ sở hữu theo thông tư 200 các bạn theo dõi nhé. Căn cứ pháp lý: Thông tư 200/2014/TT-BTC Hướng dẫn chế độ kế toán doanh nghiệp được Bộ tài

Thông tư 200/2014/TT-BTC của Bộ Tài chính về việc hướng dẫn chế độ kế toán doanh nghiệp ... Vốn đầu tư của chủ sở hữu Nợ TK 421 - Lợi nhuận sau thuế chưa phân phối ... - Kết chuyển giá trị tài sản thi

Hệ thống tài khoản kế toán theo thông tư 200/2014/TT_BCT áp dụng từ 01/01/2015. - Thông tư 200/2014/TT-BTC có hiệu lực áp dụng sau 45 ngày kể từ ngày ký và áp dụng cho năm tài chính bắt đầu hoặc sau n

TÀI KHOẢN 421 - LỢI NHUẬN SAU THUẾ CHƯA PHÂN PHỐI (Thông tư 200/2014/TT-BTC) 1. Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái. a) Tài khoản này dùng để phản ánh kết quả kinh doanh (l

Xem nhanh. Thông tư số 200/2014/TT-BTC. Tài khoản 441 - Nguồn vốn đầu tư xây dựng cơ bản. Nguyên tắc kế toán. a) Tài khoản này dùng để phản ánh số hiện có và tình hình tăng, giảm nguồn vốn đầu tư XDCB